THUẾ PHI NÔNG NGHIỆP LÀ GÌ?

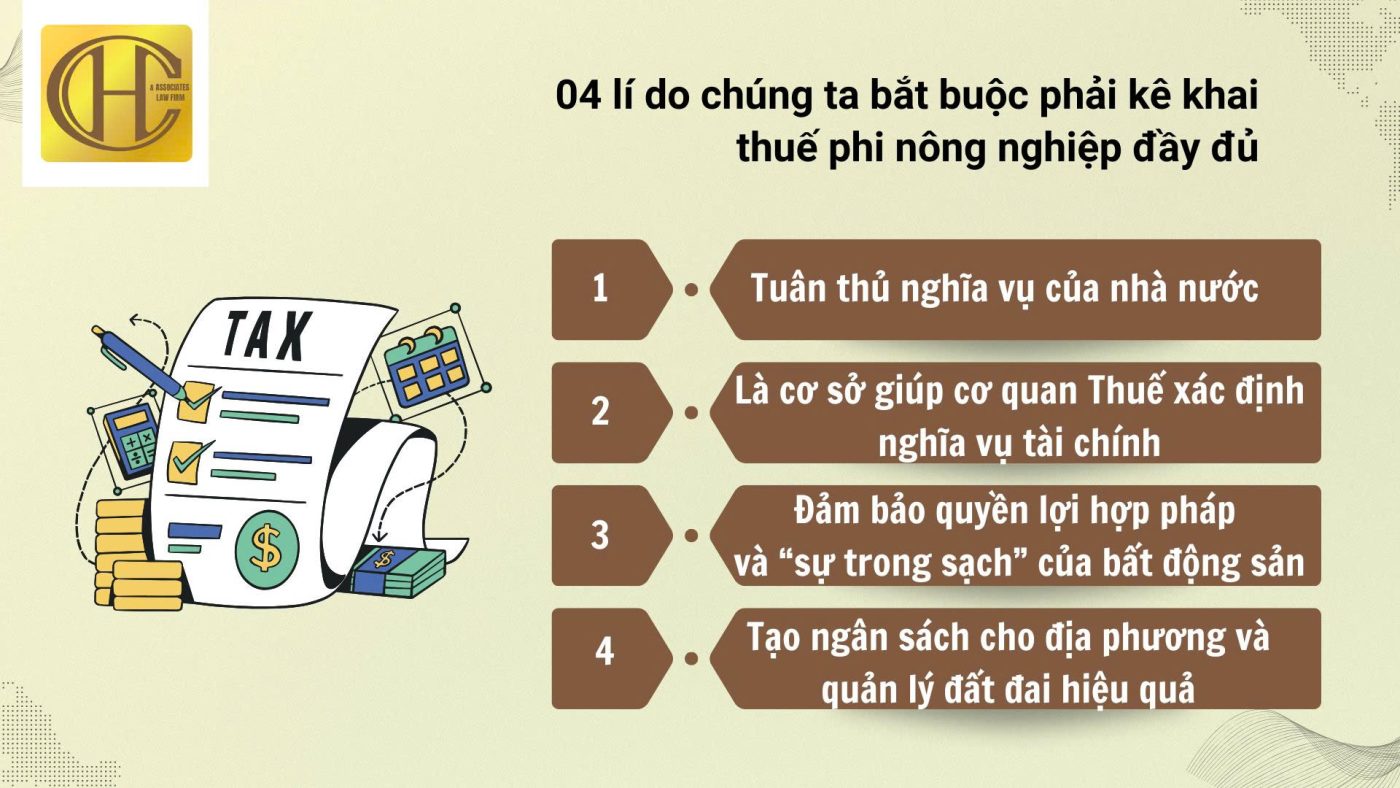

4 LÍ DO BẮT BUỘC PHẢI KÊ KHAI THUẾ PHI NÔNG NGHIỆP.

Khi sở hữu hoặc sử dụng đất đai, bên cạnh các quyền lợi, người sử dụng đất còn phải thực hiện nhiều nghĩa vụ tài chính với Nhà nước. Một trong những nghĩa vụ phổ biến và quan trọng nhất chính là thuế sử dụng đất phi nông nghiệp. Tuy nhiên, không phải ai cũng hiểu rõ bản chất của loại thuế này và tầm quan trọng của việc kê khai. Bài viết này Luật Hồng Chuyên sẽ cung cấp một cái nhìn pháp lý chi tiết về “Thuế sử dụng đất phi nông nghiệp” và làm rõ lý do tại sao việc kê khai là bắt buộc.

I/ THUẾ SỬ DỤNG ĐẤT PHI NÔNG NGHIỆP LÀ GÌ ?

Thuế sử dụng đất phi nông nghiệp là một khoản thu bắt buộc, định kỳ hàng năm vào ngân sách nhà nước, áp dụng đối với các tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất cho các mục đích không phải là nông nghiệp (như trồng trọt, chăn nuôi, lâm nghiệp, ngư nghiệp).

Loại thuế này được điều chỉnh trực tiếp bởi Luật Thuế sử dụng đất phi nông nghiệp năm 2010 và các văn bản hướng dẫn liên quan.

Đối tượng chịu thuế phi nông nghiệp phổ biến nhất bao gồm:

- Đất ở: Bao gồm đất ở tại khu vực đô thị (thành phố, thị xã, thị trấn) và đất ở tại khu vực nông thôn (xã). Đây là đối tượng phổ biến nhất mà hầu hết các hộ gia đình, cá nhân đều sở hữu.

- Đất sản xuất, kinh doanh phi nông nghiệp: Bao gồm đất dùng để xây dựng khu công nghiệp, cụm công nghiệp, cơ sở sản xuất kinh doanh, đất làm mặt bằng xây dựng văn phòng, trụ sở, cửa hàng…

- Các loại đất phi nông nghiệp khác: Như đất xây dựng công trình công cộng (có mục đích kinh doanh), đất làm nghĩa trang, nghĩa địa (có thu phí), đất phi nông nghiệp do các tổ chức, cá nhân sử dụng nhưng không được Nhà nước giao, cho thuê hoặc chưa được cấp Giấy chứng nhận.

Người nộp thuế là ai?

Về nguyên tắc, người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc các đối tượng chịu thuế nêu trên.

- Nếu bạn đã được cấp Giấy chứng nhận (Sổ đỏ, Sổ hồng), bạn là người nộp thuế.

- Trường hợp đang sử dụng đất nhưng chưa được cấp Giấy chứng nhận, thì người đang sử dụng đất là người nộp thuế.

II/ TẠI SAO BẮT BUỘC PHẢI KÊ KHAI THUẾ PHI NÔNG NGHIỆP ?

Việc kê khai thuế không chỉ là một thủ tục hành chính mà còn là một nghĩa vụ pháp lý quan trọng. Dưới đây là 04 lý do cốt lõi giải thích tại sao pháp luật yêu cầu phải kê khai loại thuế này:

Lý do 1: Tuân thủ nghĩa vụ pháp lý bắt buộc của Nhà nước

Đây là lý do quan trọng nhất. Luật Thuế sử dụng đất phi nông nghiệp và Luật Quản lý thuế quy định rõ ràng rằng người sử dụng đất (thuộc đối tượng chịu thuế) bắt buộc phải thực hiện kê khai và nộp thuế đầy đủ, đúng hạn.

Việc không kê khai, kê khai chậm hoặc kê khai không trung thực đều được xem là hành vi vi phạm pháp luật về thuế. Tùy theo mức độ, người vi phạm có thể bị xử phạt vi phạm hành chính, truy thu số tiền thuế còn thiếu và phải nộp tiền chậm nộp (lãi phạt) theo quy định.

Lý do 2: Là cơ sở để Cơ quan Thuế xác định nghĩa vụ tài chính

Cơ quan thuế không thể tự động biết bạn đang sử dụng bao nhiêu m2 đất ở, bao nhiêu m2 đất kinh doanh.

Việc “kê khai” chính là hành động người nộp thuế cung cấp thông tin (về diện tích, mục đích sử dụng, vị trí đất…) cho cơ quan thuế. Dựa trên tờ khai này, cơ quan thuế mới có căn cứ pháp lý để:

- Xác định chính xác số thuế phải nộp (hoặc được miễn, giảm nếu có).

- Ban hành Thông báo nộp thuế hàng năm.

- Đưa người nộp thuế vào hệ thống quản lý.

Lưu ý: Chỉ cần kê khai lần đầu khi phát sinh quyền sử dụng đất (ví dụ: khi mới được cấp Sổ đỏ, khi nhận chuyển nhượng). Hàng năm, bạn chỉ cần nộp thuế theo thông báo, trừ khi có sự thay đổi (như chuyển nhượng, thay đổi diện tích, thay đổi mục đích sử dụng) thì mới phải kê khai lại.

Lý do 3: Đảm bảo quyền lợi hợp pháp và “sự trong sạch” của bất động sản

Việc hoàn thành đầy đủ nghĩa vụ thuế (bao gồm cả việc kê khai ban đầu) là một yếu tố quan trọng để chứng minh “tính pháp lý sạch” của bất động sản.

Khi bạn thực hiện các giao dịch dân sự như chuyển nhượng (mua bán), tặng cho, thế chấp ngân hàng hoặc để lại thừa kế, các cơ quan chức năng (như Văn phòng đăng ký đất đai, tổ chức công chứng) thường sẽ yêu cầu bằng chứng về việc đã hoàn thành nghĩa vụ tài chính, trong đó có thuế phi nông nghiệp.

Nếu bạn không kê khai, không nộp thuế, bạn có thể gặp rắc rối, chậm trễ, thậm chí bị từ chối thực hiện giao dịch cho đến khi hoàn tất nghĩa vụ này.

Lý do 4: Góp phần vào ngân sách địa phương và quản lý đất đai hiệu quả

Thuế sử dụng đất phi nông nghiệp là nguồn thu quan trọng cho ngân sách cấp địa phương (quận, huyện, xã, phường). Nguồn tiền này được sử dụng để tái đầu tư trực tiếp vào việc xây dựng, duy trì cơ sở hạ tầng, dịch vụ công cộng tại chính nơi có thửa đất (như đường sá, trường học, trạm y tế, hệ thống chiếu sáng…).

Đồng thời, việc đánh thuế khuyến khích người sử dụng đất khai thác tài nguyên một cách hiệu quả, tiết kiệm, tránh tình trạng bỏ hoang đất hoặc đầu cơ, góp phần vào sự phát triển kinh tế – xã hội chung của địa phương.

IV/ CÁCH TÍNH THUẾ SỬ DỤNG ĐẤT PHI NÔNG NGHIỆP MỚI NHẤT

Theo quy định tại Điều 8 Thông tư 153/2011/TT-BTC quy định về phương pháp tính thuế như sau:

Phương pháp tính thuế

1. Nguyên tắc tính thuế

1.1. Số thuế phải nộp của mỗi người nộp thuế được xác định trong phạm vi một (01) tỉnh.

1.2. Trường hợp người nộp thuế có đất thuộc diện chịu thuế tại nhiều quận, huyện trong phạm vi một (01) tỉnh thì số thuế phải nộp được xác định cho từng thửa đất tại cơ quan Thuế nơi có đất chịu thuế; Nếu người nộp thuế có thửa đất vượt hạn mức hoặc tổng diện tích đất chịu thuế vượt hạn mức tại nơi có quyền sử dụng đất thì phải kê khai tổng hợp tại cơ quan Thuế do người nộp thuế lựa chọn theo quy định tại Điều 16 Thông tư này.

1.3. Trường hợp trong năm có sự thay đổi người nộp thuế thì số thuế phải nộp của mỗi người nộp thuế được tính kể từ tháng phát sinh sự thay đổi.

Trường hợp trong năm phát sinh các yếu tố làm thay đổi căn cứ tính thuế (trừ trường hợp thay đổi giá 1m2 đất tính thuế) thì số thuế phải nộp được xác định từ tháng phát sinh sự thay đổi.

…

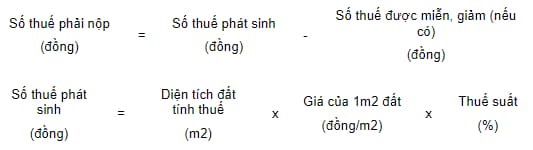

Như vậy, dựa vào quy định trên thì có hướng dẫn cách tính thuế sử dụng đất phi nông nghiệp như sau:

– Đối với diện tích đất ở, đất sản xuất kinh doanh, đất phi nông nghiệp sử dụng vào mục đích kinh doanh:

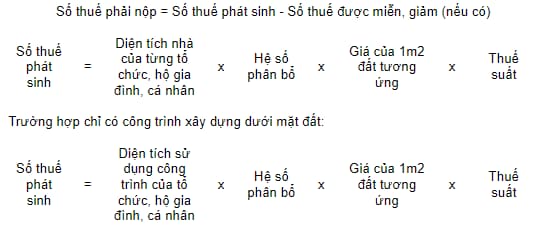

– Đối với đất ở nhà nhiều tầng, nhiều hộ ở, nhà chung cư (bao gồm cả trường hợp có tầng hầm) và công trình xây dựng dưới mặt đất:

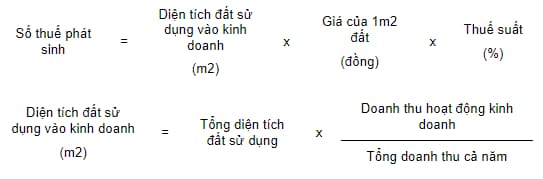

– Trường hợp đất phi nông nghiệp sử dụng vào mục đích kinh doanh mà không xác định được diện tích đất sử dụng vào mục đích kinh doanh:

Lưu ý: Thuế suất thuế sử dụng đất phi nông nghiệp căn cứ theo Điều 7 Thông tư 153/2011/TT-BTC hướng dẫn về thuế sử dụng đất phi nông nghiệp do Bộ Tài chính ban hành như sau:

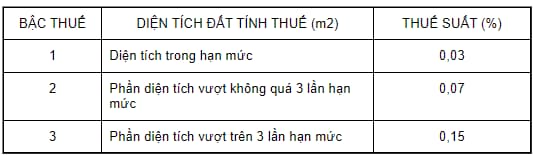

– Đất ở:

+ Đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần như sau:

+ Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.

– Đất sản xuất, kinh doanh phi nông nghiệp, đất phi nông nghiệp sử dụng vào mục đích kinh doanh áp dụng mức thuế suất 0,03%.

– Đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định áp dụng mức thuế suất 0,15%.

– Đất của dự án đầu tư phân kỳ theo đăng ký của nhà đầu tư được cơ quan nhà nước có thẩm quyền phê duyệt áp dụng mức thuế suất 0,03%.

– Đất lấn, chiếm áp dụng mức thuế suất 0,2%.

KẾT LUẬN

Thuế sử dụng đất phi nông nghiệp, dù thường có mức đóng không quá cao đối với đất ở của hộ gia đình, nhưng lại mang ý nghĩa pháp lý vô cùng quan trọng. Việc chủ động kê khai không chỉ là tuân thủ pháp luật, tránh rủi ro bị xử phạt, mà còn là hành động bảo vệ trực tiếp quyền lợi hợp pháp của chính mình khi thực hiện các giao dịch liên quan đến bất động sản.

LÝ DO KHÁCH HÀNG TIN TƯỞNG LUẬT HỒNG CHUYÊN:

- Chuyên môn hóa: Mỗi luật sư trong chúng tôi đều chuyên sâu trong từng lĩnh vực cụ thể, từ tranh tụng hình sự đến các vụ kiện dân sự, bảo vệ quyền lợi của khách hàng ở mọi cấp độ tòa án.

- Chiến lược rõ ràng và minh bạch: Chúng tôi xây dựng chiến lược rõ ràng ngay từ ban đầu, không có bất kỳ sự mập mờ nào. Khách hàng luôn nắm rõ quy trình và tiến độ vụ án.

- Tính bảo mật tuyệt đối: Tất cả thông tin và tài liệu liên quan đến vụ án của bạn sẽ được chúng tôi bảo mật tuyệt đối, không tiết lộ ra ngoài.

CAM KẾT CỦA CHÚNG TÔI:

- Hỗ trợ tối đa: Từ khi tiếp nhận vụ án cho đến khi kết thúc, bạn sẽ luôn nhận được sự hỗ trợ, tư vấn và giải quyết nhanh chóng từ chúng tôi.

- Kết quả tốt nhất: Chúng tôi luôn hướng đến việc đạt được kết quả có lợi nhất cho bạn, bảo vệ quyền lợi của bạn trong mọi tình huống.

Luật Hồng Chuyên cam kết xử lý hồ sơ nhanh gọn – đúng luật – bảo mật tuyệt đối.

📌 Tư vấn miễn phí – Giải quyết nhanh

📌 Hỗ trợ trọn gói – Không phát sinh chi phí

📌 Bảo mật tuyệt đối – Thủ tục đơn giản

Hãy để chúng tôi đồng hành giúp bạn bước qua giai đoạn khó khăn một cách nhẹ nhàng nhất!

LIÊN HỆ NGAY ĐỂ ĐƯỢC TƯ VẤN MIỄN PHÍ!

Hãy để chúng tôi giúp bạn vượt qua thử thách pháp lý. Liên hệ với chúng tôi ngay hôm nay để được tư vấn miễn phí và bắt đầu hành trình bảo vệ quyền lợi của bạn!

CÔNG TY LUẬT TNHH HỒNG CHUYÊN VÀ CỘNG SỰ

Trụ sở chính: 5A Ngách 41 Ngõ 172 Phố Đại Từ, Phường Đại Kim, Quận Hoàng Mai, TP Hà Nội.

Văn phòng giao dịch: Tầng 6, Ô32-V5A Khu đô thị mới Văn Phú, phường Phú La, quận Hà Đông, Tp. Hà Nội.

Hotline: 0975.626.616 hoặc 0973.555.962

Email: congtyluathongchuyen@gmail.com

Web: luathongchuyen.com